債務整合是什麼?先把概念講清楚!

債務整合,並不是把債務「消失」,而是透過一筆新的貸款,將名下多筆分散的負債集中處理。

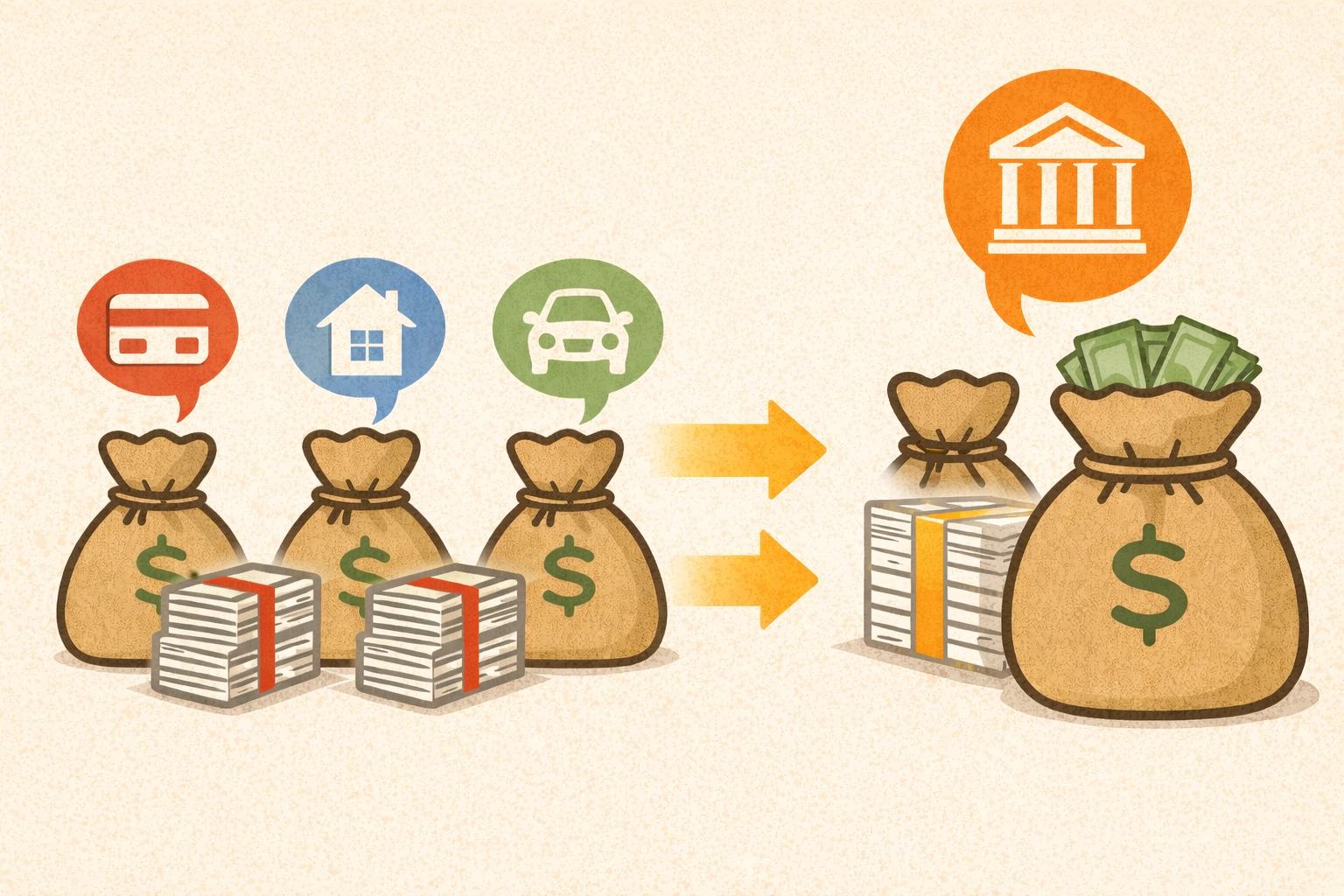

常見被整合的項目包含【信用卡循環】、【信用貸款】、【車貸】與【各類分期款項】,目的在於降低【管理難度】與【還款壓力】。

簡單來說,就是把原本【利率不同】、【還款日混亂】的多筆債務,轉成一筆【固定金額】、【固定繳款日】的新貸款。

透過這樣的方式,債務人只需面對單一還款對象,不必再同時追著多家【銀行】或【機構】繳款。

需要特別注意的是,債務整合的核心價值在於「結構調整」,而不是「金額減免」。

若整合後的【利率】與【條件】沒有實質改善,或是整合後仍持續累積新債,整體負擔反而可能被拉長,這也是許多人對債務整合產生誤解的原因。

債務整合 vs. 信貸轉貸,差別一次看懂!

很多人在搜尋債務整合時,會同時看到「信貸轉貸」這個名詞,但兩者並不相同。

若沒先分清楚,很容易選錯方式,反而浪費一次寶貴的申請機會。

【債務整合】與【信貸轉貸】比較表:

| 比較項目 |

債務整合 |

信貸轉貸 |

| 處理債務數量 |

多筆 債務 |

單一 一筆信貸 |

| 常見整合項目 |

信用卡、信貸、車貸、分期款 |

原本的信用貸款 |

| 主要目的 |

集中管理、降低混亂與月付壓力 |

改善利率或期數 |

| 適合對象 |

債務來源複雜、還款日混亂者 |

只有一筆信貸者 |

| 重點風險 |

年期拉長、總利息增加 |

利率未必真的更低 |

名下債務超過 2~3 筆,還款日已經亂掉 → 較適合考慮債務整合。

只有一筆信貸,但利率偏高或條件不理想 → 先評估信貸轉貸。

信用狀況尚可時,先比較轉貸,再決定是否整合,通常較保險。

選擇【債務整合】或【信貸轉貸】,關鍵不在於哪一個「聽起來比較好」,而是目前的負債結構是否真的需要被重新整理。

釐清這一點,才能避免申請錯方向,讓壓力延後而不是減輕。

債務整合會影響信用嗎?關鍵在「整合後怎麼做」?

不少人遲遲不敢做債務整合,最大顧慮就是「會不會把信用搞壞」。

實際上,債務整合本身不是負面行為,真正影響信用的,是整合前後的狀態變化。

債務整合對信用的實際影響,可分成三個階段:

一、申請當下(短期影響)

- 申請新貸款時,聯徵會出現查詢紀錄。

- 信用分數可能短期小幅波動。

- 屬於正常現象,並非扣分註記。

二、整合完成後(關鍵觀察期)

- 原本的信用卡、信貸債務結清。

- 債務結構變單純,風險反而下降。

- 若開始穩定準時繳款,信用會逐步回穩。

三、整合後的行為(真正決定結果)

- 準時繳款、不再新增高利負債 → 信用慢慢修復。

- 整合後又刷卡、遲繳 → 信用反而更快惡化。

常見錯誤觀念一次釐清

- ❌以為整合就能「洗掉信用問題」。

- ❌整合後馬上再開新卡、再借錢。

- ❌只看月付金變低,忽略還款年期被拉長。

債務整合真正的作用,是幫你爭取一段重新站穩的時間。

能不能讓信用變好,從來不是看你有沒有整合,而是看你整合之後,能不能守住紀律。